Crise financière (3): les dettes ne sont pas des actifs

La rédaction du site Tebyan vous invite à lire cet article permettant de comprendre un aspect important de la crise financière actuelle. Cet article est tiré d’un site d’information et de présentation du courant politique de Jacques Cheminade. Toutefois, le site Tebyan ne cautionne pas les idées qui y sont exprimées et la référence au dit site n’est motivée que par le souci d’information des lecteurs.

Tableau intitulé « Hors de contrôle »

« La croissance fulgurante du système financier global dans la période récente est fondée sur une escroquerie toute simple : le déguisement de dettes insolvables en actifs. Ces « actifs » deviennent ainsi des leviers permettant d’inscrire pas mal de zéros après les chiffres, transformant des milliers en milliards, et les milliards en des paris de l’ordre de trillions. Ainsi, chaque année qui passe creuse un peu plus le gouffre qui éloigne le système financier de la réalité, conduisant fatalement le système dans le mur.

Bien entendu, s’endetter peut s’avérer fort utile, sous condition que le crédit obtenu sert à accroître la capacité productive d’une société. Cependant, quand cette dette n’est qu’un substitut d’une activité productive véritable, elle ne fait qu’aggraver la situation. C’est le problème auquel nous devons faire face aujourd’hui. Puisque à l’heure actuelle presque toute l’activité économique se fait grâce à de l’argent emprunté -les ménages, les entreprises et l’état- chaque défaut de payement porte en lui le risque du déclenchement d’une avalanche de pertes et d’une réaction en chaîne capable de conduire le système à sa perte. Chaque nouvelle banqueroute nous rapproche de cette réaction en chaîne, et des nouvelles faillites arriveront à grand pas.

La question des déficits

Le système d’endettement décrit par J.Perkins dans son best-seller intitulé The Economic Hitman

Depuis le changement d’orientation économique et politique parvenu, sous l’impulsion de l’oligarchie financière, dans les années 1967-70, les Etats-Unis ont délibérément démantelé ce qui fut une des machines économiques les plus productives du monde. Cette puissance, bâtie sur une société engagée vers le progrès scientifique et technologique, fut taillée en pièces et remplacée par une économie de services dopée par un peu d’informatique et beaucoup de spéculation financière. Sous ce régime, les revenus -en termes réels-pour la plus grande partie de la population, ont commencé à baisser, en particulier pour ceux qui perdirent leurs emplois industriels bien rémunérés, tandis que le coût de la vie partait à la hausse.

Pour rattraper ce qu’ils perdaient, les ménages n’ont pas résisté à la tentation de l’endettement, via les cartes de crédit, le crédit à la consommation et le crédit hypothécaire. Les entreprises se sont également ruées sur l’emprunt, par le biais d’emprunts bancaires, de placements financiers juteux et de marchés obligataires profitables. La dette est devenue un mode de vie de moins en moins honteux. Elle nous a tellement accaparés qu’après un certain temps nous nous sommes racontés à nous-mêmes qu’on gérait la dette, tandis qu’en réalité c’était elle qui nous gérait.

La dette gonflait et elle s’est empilée dans notre système bancaire. Les banques étaient débordées. Tout le monde savait fort bien que si une dette individuelle pouvait être honorée, c’était hors de question pour la somme de toutes les dettes. Un système compliqué de refinancement des vieilles dettes fut mis en place et les banques ont démarré la titrisation, c’est-à-dire l’émission de créances sur la base de différentes dettes rassemblées. Cette dette ainsi titrisée a été vendue en quantités phénoménales aux investisseurs. Bien que ces titres représentaient des dettes insolvables, en termes comptables elles étaient inscrites comme des actifs dans les bilans des investisseurs qui les utilisèrent comme collatérales, ou les transformèrent en d’autres titres revendables sur les marchés.

Très rapidement, le volume des valeurs de toutes ces créances, les produits dérivés et d’autres paris financiers, dépassait de loin le volume de la dette nominale sur laquelle il était basé, et dépassait encore de mille fois plus les actifs physiques sur lesquels tout l’édifice reposait.

Au fur et à mesure que le chaos général s’installait, les opérations disparaissaient des bilans pour devenir de simples accords de gré à gré dans le no man’s land des marchés des produits dérivés et des hedge funds, qui opèrent hors bilan à partir des repères à pirates de la city de Londres tel que les Iles Caïman.

Ce casino financier spéculatif est devenu tellement gargantuesque qu’il a pu avaler l’économie mondiale et démultiplier en même temps que sa taille, son appétit pour les liquidités. Ainsi les prix de l’immobilier furent artificiellement gonflés aux Etats-Unis, en Europe, au Japon et ailleurs pour faire naître une nouvelle dette capable d’alimenter la bête, siphonnant l’argent d’une économie réelle qui se trouva asséchée. Comme c’était prévisible, le casino devenait tellement grand, qu’il n’y avait plus assez de jetons pour faire tourner la roulette.

Le marché de l’immobilier américain, l’une des composantes clef de cette bulle, a touché le fond en 2005. D’abord, le taux d’accroissement des prix du logement s’est tassé. Ensuite, ce taux a dévissé jusqu’au point que dans certaines régions on n’assiste pas seulement à un taux moindre d’accroissement des prix, mais à une chute nette des prix des logements tout court. Enfin, pour tenter de sauver les apparences, les financiers ont abaissé les conditions d’obtention aussi bien du crédit hypothécaire que du crédit immobilier. Pour les requins de la finance, il ne s’agissait plus de vendre du logement, mais de vendre des crédits hypothécaires afin d’entretenir les flux financiers du casino global. Le logement en tant que tel, du point de vue des tenanciers du casino, n’était plus qu’un sous produit de l’industrie du crédit.

Ondes de choc

Le continent africain fait partie des principales victimes du mécanisme de la dette internationale

Ainsi, puisque le système financier mondialisé se résume à une pyramide financière condamnée à croître ou à mourir, l’arrêt soudain de l’apport de liquidités a provoqué des pertes retentissantes comme des ondes de choc à travers tout le système. Lorsque les prix chutent, ceux qui ont acheté lorsque le marché était à son plus haut sont les premiers à rencontrer des problèmes avec des hypothèques d’une valeur supérieure à la valeur de leur bien.

Bon nombre d’acheteurs ont contracté des crédits hypothécaires à taux variables (ARM). Pendant que les traites mensuelles explosent, la valeur des maisons dégringole. D’autres perdent leur emploi ou leur santé, ou ont même acheté des maisons seulement pour spéculer. Pour toutes ces raisons et bien d’autres encore, les défauts de paiement ont commencé à pleuvoir, les maisons sont saisies et les évictions se multiplient. Cette puissante dynamique laisse prévoir des troubles majeurs pour des milliers de milliards de dollars d’actifs financiers basés sur la valeur de l’immobilier.

Ces défauts de paiement ont mis en marche ce qui est maintenant connue comme la crise du crédit hypothécaire à risque (« subprime »), accusée d’être la cause des turbulences sur les marchés financiers. Si seulement les acheteurs avaient été plus responsables et si seulement les prêteurs hypothécaires avaient été moins gourmands, on ne se serait pas retrouvé avec cette « contagion » qui infecte par ailleurs un système parfaitement sain, nous chante-t-on.

Pour noyer le poisson, c’était assez réussi. La chanson fut écrite par les banquiers et les medias. Il y avait tout ce qu’il faut pour faire pleurer dans les chaumières : les pauvres banques innocentes victimes de l’homme de la rue ; des familles entières menacées de se retrouver à la rue ; tout permettait de ne pas dire clairement que tout ceci fut le résultat direct de la nature même du système financier lui-même. C’est généralement une forte émotion qui permet de cacher la vérité au gens. Bien qu’elle n’ait pas eu la force de faire oublier les pertes, et les pertes augmentent jour après jour.

Puisque les actifs d’aujourd’hui ne sont rien d’autre que la dette de quelqu’un d’autre, chaque défaut de paiement ruine forcément l’actif de quelqu’un. Et quand les pertes s’accumulent, elles provoquent des ondes de choc qui se répercutent à travers l’ensemble du système.

Pour aggraver le mal, il y a des milliers de milliards de dollars d’actifs à effet de levier dans le système dont la valeur est uniquement définie par la valeur croissante de l’immobilier. En clair, on évalue leur valeur en fonction de l’éventuelle vente à un tiers capable de les acheter à un prix dépassant le prix d’achat. Ainsi, quand les prix ne montent plus, les jeux sont faits.

Un bon exemple de ce fonctionnement est la banque d’affaires Bear Stearns, qui a placé des milliards de dollars en MBS (« créance hypothécaire titrisée » ou CHT) et des CDO (supposément un « titre de créance garanti ») dans des hedge funds qu’elle contrôlait, pour finalement les voir s’effondrer par la suite.

La banque Merrill Lynch, qui avait prêté une somme d’argent considérable à un de ces fonds à alors récupéré son placement et a tenté de vendre certains de ces titres qui servaient de caution collatérale. Cependant, Merrill Lynch à du constater à son grand déplaisir qu’elle ne pouvait qu’obtenir 50 centimes sur la valeur nominale de chaque dollar et elle a suspendu immédiatement la vente. Les conséquences de cette vente avortée sont énormes, parce qu’elles ont révélé publiquement que la valeur réelle des titres était à mille lieux de la valeur nominale qui figurait dans les bilans et que les valeurs nominatives furent une fiction - une vérité valable non seulement pour Bear Stearns et ses hedge funds, mais pour l’ensemble des marchés. Merrill Lynch mit fin à la vente, non pas pour les pertes qu’elle allait encourir sur les garanties collatérales, mais pour les pertes qu’elle risquait de subir si jamais tous les autres hedge funds commençaient à décoter leurs titres surévalués. L’application à ces banques des règles les plus élémentaires d’une comptabilité même approximative, les conduirait à devoir mettre la clé sous la porte.

Une autre banque fut très affectée par le fiasco de Bear Stearns : la banque britannique géante Barclays. A part les 300 millions de dollars que Barclays possède dans le hedge fund de Bear Stearns, la banque possède également EquiFirst Corp, le premier emprunteur de crédit hypothécaire. Barclays semble rencontrer de gros problèmes en ce moment.

A part les pertes provoquées par la débâcle des fonds de Bear Stearns, Barclays rapporte qu’elle a également subi des fortes pertes à cause de son engagement dans la banque publique allemande Sachsen LB, banque désormais en cours de rachat par une autre banque allemande, la LBBW.

Ces pertes proviennent de l’effondrement du marché de l’ABCP (Asset backed commercial paper ou « billet de trésorerie adossé à des créances titrisées »). Barclays a aussi donné son accord pour « sauver » un fonds spéculatif de 1,6 milliard de Cairn Capital, un autre acteur sur le marché de l’ABCP. Récemment, Barclays s’est vu contraint d’emprunter aux alentours de 4 milliards de dollars à la Banque d’Angleterre et il y a peu d’espoir pour que la situation puisse s’améliorer.

Le pire est devant nous

Dans les années récentes, afin de pouvoir continuer ce jeu, les banques centrales ont commencé à accroître le rythme avec lequel elles pompaient de l’argent dans le système. Le volume d’argent injecté dans le système fut tellement énorme que la vitesse d’accroissement du taux d’émission de monnaie dépassa l’accroissement du taux de croissance des agrégats financiers. Ainsi, le point où la dette aurait pu être refinancé a été dépassé depuis longtemps.

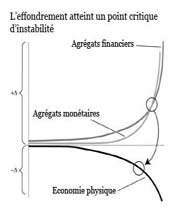

On ne peut comprendre cette situation qu’à partir du schéma pédagogique de la « triple courbe » de Lyndon LaRouche qui visualise en une seule fonction continue la dynamique d’une économie physique déclinante assujettie à la croissance hyperbolique des agrégats financiers et monétaires. Au fur et à mesure que le pillage de l’économie physique progresse pour soutenir la bulle, la base sur laquelle tient l’ensemble des valeurs financières et spéculatives s’amenuise et finit par provoquer la perte de tout l’édifice. Si vous cessez de « nourrir » la bulle, elle s’effondre, et si vous continuez à la nourrir, elle s’effondre tout autant. La réalité de ces conceptions dépasse de très loin les algorithmes de Wall Street.

Quand on traite les dettes comme des actifs, les actifs du système deviennent eux-mêmes incertains, et tout montage financier sur la base de créances de cette nature, s’effondre rapidement par un effet de levier inversé. Chaque fois qu’un tel actif s’effondre, il accroît la vitesse d’effondrement d’autres actifs, et accélère la vitesse d’effondrement du système comme un tout. A l’heure actuelle, lorsqu’un grand nombre de spéculateurs tente de vendre leurs titres pourris pour se mettre à l’abri en achetant des bons du trésor américain, la valeur des titres chutera avec chaque nouvelle tentative de vente. Ces créances sont sans valeur si personne ne les achète, et sans valeur si quelqu’un se les procure.

La désintégration actuelle se déroule à des vitesses variées selon chaque

pays, mais chacune s’inscrit dans une logique de déclin de productivité couplé à un accroissement hyper-inflationniste dans les valeurs monétaires et financières.

La vitesse de cet effondrement s’accroîtra hyperboliquement, et le système tombera probablement à plat avant la fin d’octobre. Les explosions énormes que nous voyons pour l’instant seront suivies d’explosions encore plus importantes. Si le système se heurte à une mine, il pourrait rendre l’âme bien plus tôt. L’instabilité du système augmentera en fonction de l’importance des pertes.Une approche globale est la seule bonne façon de traiter le problème car le traitement au cas par cas nous condamne à l’impuissance. »

Source : John Hoefle, EIR, 8 septembre 2007 www.solidariteetprogres.org/spip/sp_accueil.php3

Articles Relatifs:

Crise financière (5): la fin du dollar, grandeur et décadence d’une monnaie… Crise financière (6): la fin du dollar, grandeur et décadence d’une monnaie…

Crise financière (7): question méthodologique

Crise financière(8): L’économie est-elle une science?

Cirse financière (9): Les économistes sont-ils au-dessus de toute responsabilité?

Crise financière (10): pédagogie humoristique

Crise financière (11): La fin du "nouveau consensus monétaire"

Crise financière (12): retour sur la création monétaire

Crise financière (13): le mécanisme de la Réserve Fédérale

Crise financière (14): réforme du système monétaire international

Crise financière (15): un système financier performant, efficace et juste

Crise financière (16): élaboration d’un système financier

Crise financière (17): une dynamique financière sous contrôle juridique

Crise financière (18): le système financier en Iran

Crise financière (19): le système financier en Iran

Crise financière (20): le système financier en Iran

Crise financière: De l’euphorie à la panique: penser la crise financière

Goldman Sachs: la grande machine à bulles américaine

Commentaire d’investissement intéressant: Adieu l’Amérique